炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

* **放大收益:**通过配资,投资者可以将投资规模放大数倍,从而获得更高的潜在收益。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

43家上市券商半年报全部披露完毕。2024年上半年,43家上市券商合计实现营业收入2350.23亿元,同比下降12.69%;合计实现归母净利润639.61亿元,同比下降21.92%, 券商业绩整体承压。

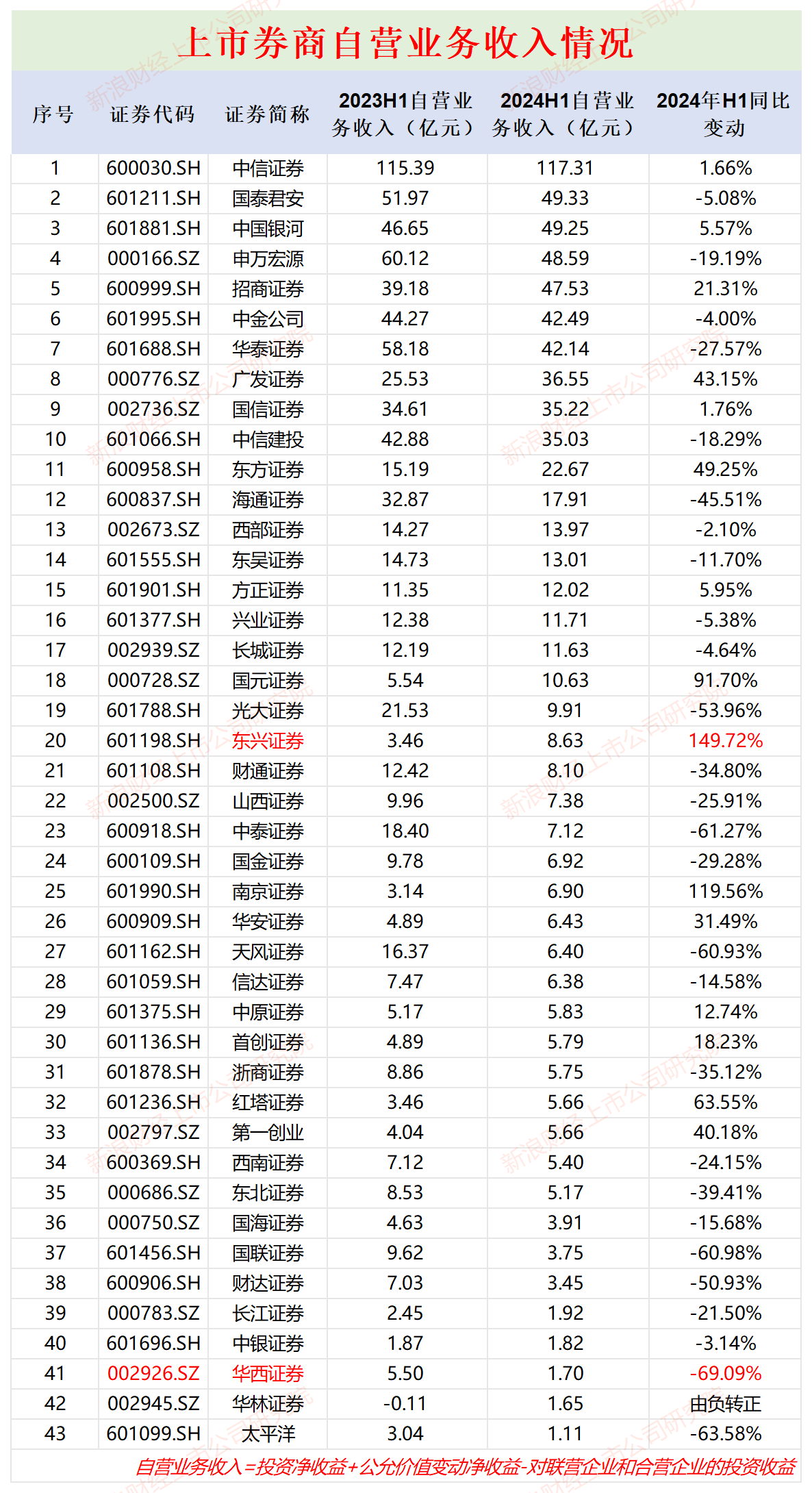

细分业务看,今年上半年,43家券商经纪业务手续费净收入合计457.62亿元,同比下降13.04%,仅3家券商实现正增长;43家券商投行业务手续费净收入合计140.03亿元,同比下降41.07%,仅5家正增长;43家券商资管业务手续费净收入合计226.29亿元,同比基本持平,24家正增长;43家券商自营业务收入(自营业务收入=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益,下同)合计749.72亿元,同比下降8.65%,15家券商正增长。

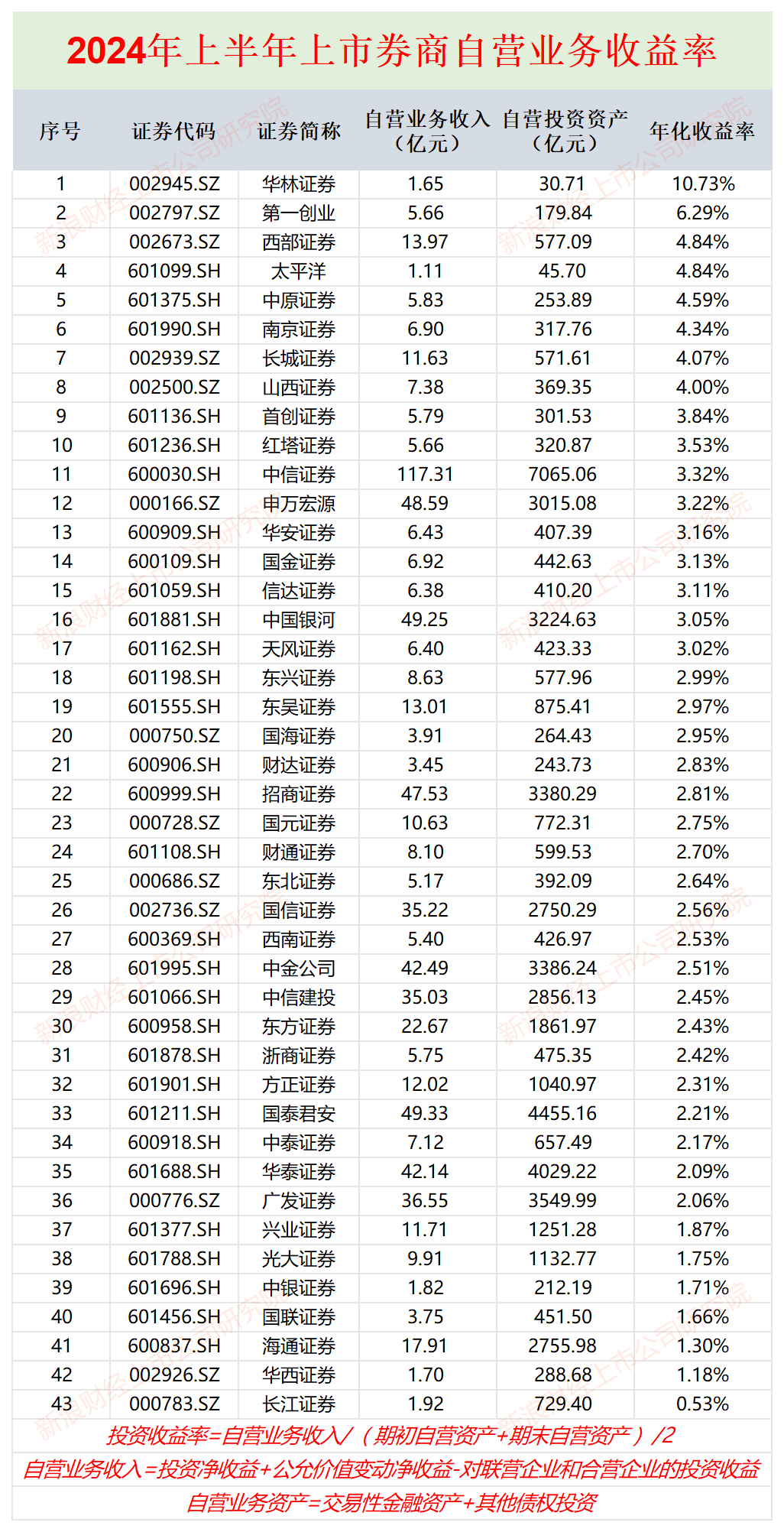

自营业务是上市券商今年上半年的第一大收入来源。中信证券的自营业务收入是上半年唯一破百亿元的券商,太平洋的自营业务收入仅1.11亿元排名垫底。自营业务投资收益率(指年化收益率,=自营业务收入/(期初自营资产+期末自营资产) /2*2,下同)方面,华林证券年化收益率为10.73%排名第一,长江证券年化收益率仅0.53%,排名垫底。

自营收入占比情况,天风证券自营收入占总营收比值最高,高达88.55%;另一家位于湖北的长江证券占比最低,仅为6.74%。自营收入增速方面,东兴证券上半年以149.72%的增幅在43家券商中拔得头筹;华西证券自营收入降幅最大高达69.09%(年报口径降98%)。

华西证券自营收入降幅最大 半年报有没有说谎?

今年上半年,上市券商业绩整体承压。43家上市券商合计实现营业收入2350.23亿元,同比下降12.69%;合计实现归母净利润639.61亿元,同比下降21.92%。

研究认为,上半年证券行业业绩承压主要有两方面原因:一是券商经纪业务与投资银行业务均受资本市场周期性波动影响,同时交易经纪费率受竞争加剧、政策调整等影响趋势性走低。

细分业务情况,自营业务收入占比最高,挑起上市券商上半年业绩大梁;资产管理业务表现出色,成为重要增长引擎;43家上市券商经纪业务、投行业务收入普遍下降。

自营业务还呈现出业绩分化态势:固收类自营资产占比较高的券商,受益于上半年“债牛”行情获益颇丰,如首创证券。而权益类市场行情低迷,不少券商因权益类投资导致上半年业绩大幅下滑,如国联证券、天风证券。

43家券商中,中信证券的自营业务收入是上半年唯一破百亿元的券商,排名榜首;太平洋的自营业务收入仅1.11亿元排名垫底。排名第二的国泰君安,上半年自营收入为49.33亿元,不及中信证券的一半。

自营收入增速方面, 东兴证券上半年以149.72%的增幅在43家券商中居首;华林证券自营收入由负转正;华西证券自营收入降幅最大高达69.09%,接近七成。

今年上半年,华西证券实现营业收入14.12亿元,同比下降30.09%;实现归母净利润0.4亿元,同比大降92.46%。

是什么原因导致华西证券2024年上半年营收大幅下降,净利润降幅超90%接近亏损?华西证券称,公司经纪及财富管理业务收入下滑;投资业务波动较大,相应收入下降较多;存量金融资产当期计提减值损失同比增加。

华西证券今年上半年自营业务收入为1.7亿元,较去年同期的5.5亿元同比大降69.09%,接近七成。据财报口径,华西证券今年上半年投资业务收入为0.05亿元,同比大降98.56%。

是什么原因导致华西证券投资业务收入差点为负数?公司表示主要原因是受市场行情影响,权益类投资收益和公允价值变动收益减少。

难道仅仅是权益类投资导致华西证券投资收入大降?公司半年报披露得较为片面,因为华西证券“踩雷”公司债导致今年上半年多计提了约2.22亿元的减值准备,而公司债也是公司自营投资业务。公司净利润大幅下滑,与非权益类投资也有关联。

2023年末,华西证券公司债初始投资成本为18.18亿元,累计减值准备为7.24亿元。2024年上半年末,华西证券公司债初始成本为15.64亿元;累计减值准备为9.47亿元,较2023年末增加约2.23亿元,与公司披露的其他债权投资及债权投资减值准备基本吻合。

华西证券不仅自营收入降幅较大、“踩雷”公司债,而且投资收益率较低。今年上半年,华西证券自营收入按照1.7亿元计算,自营业务资产均值(自营业务资产=交易性金融资产+其他债权投资,均值为2024年上半年末资产和2023年年末资产的平均值)为288.68亿元,年化投资收益率为1.18%,仅高于长江证券,排名倒数第二。

除了华西证券,天风证券、国联证券、中泰证券、太平洋四家券商的自营业务收入降幅也超过了60%,降幅分别为60.93%、60.98%、61.27%、63.58%。

长江证券年化投资收益率仅0.53%排名垫底 炒股“割肉”8.44亿元

2024年上半年,自营业务投资收益率(年化)最高的上市券商是华林证券,数据高达10.73%,是唯一收益率超过10%的券商;收益率最低的上市券商是长江证券,收益率仅0.53%,是唯一一家没有过1%的券商。

数据来源:wind

数据来源:wind

长江证券今年上半年实现营收28.55亿元,同比下降25.49%;实现归母净利润7.87亿元,同比下降28.87%。细分业务看,公司自营业务收入为1.59亿元,同比下降36.29%。

按照“自营业务收入=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益”的口径,长江证券今年上半年的自营投资收入为1.92亿元,自营投资资产均值为729.4亿元,投资收益率为0.53%,在43家上市券商中垫底。

如果按照公司半年报口径的自营收入1.59亿元计算,长江证券今年上半年自营业务的年化收益率为0.44%。

半年报显示,长江证券今年上半年处置交易性金融工具取得的收益为-8.44亿元,忍痛“割肉”亏损超8亿元,这或是公司上半年自营投资收益率较低的主要原因。

长江证券表示,2024 年上半年权益市场回撤,表现弱于上年同期,导致权益类投资业务收入同比减少;固定收益类投资业务紧抓市场机遇,动态调节仓位,投资收益率及业务收入进一步提升。

由此可以推断出,长江证券8.44亿元的“割肉”浮亏,应该是权益类投资资产。

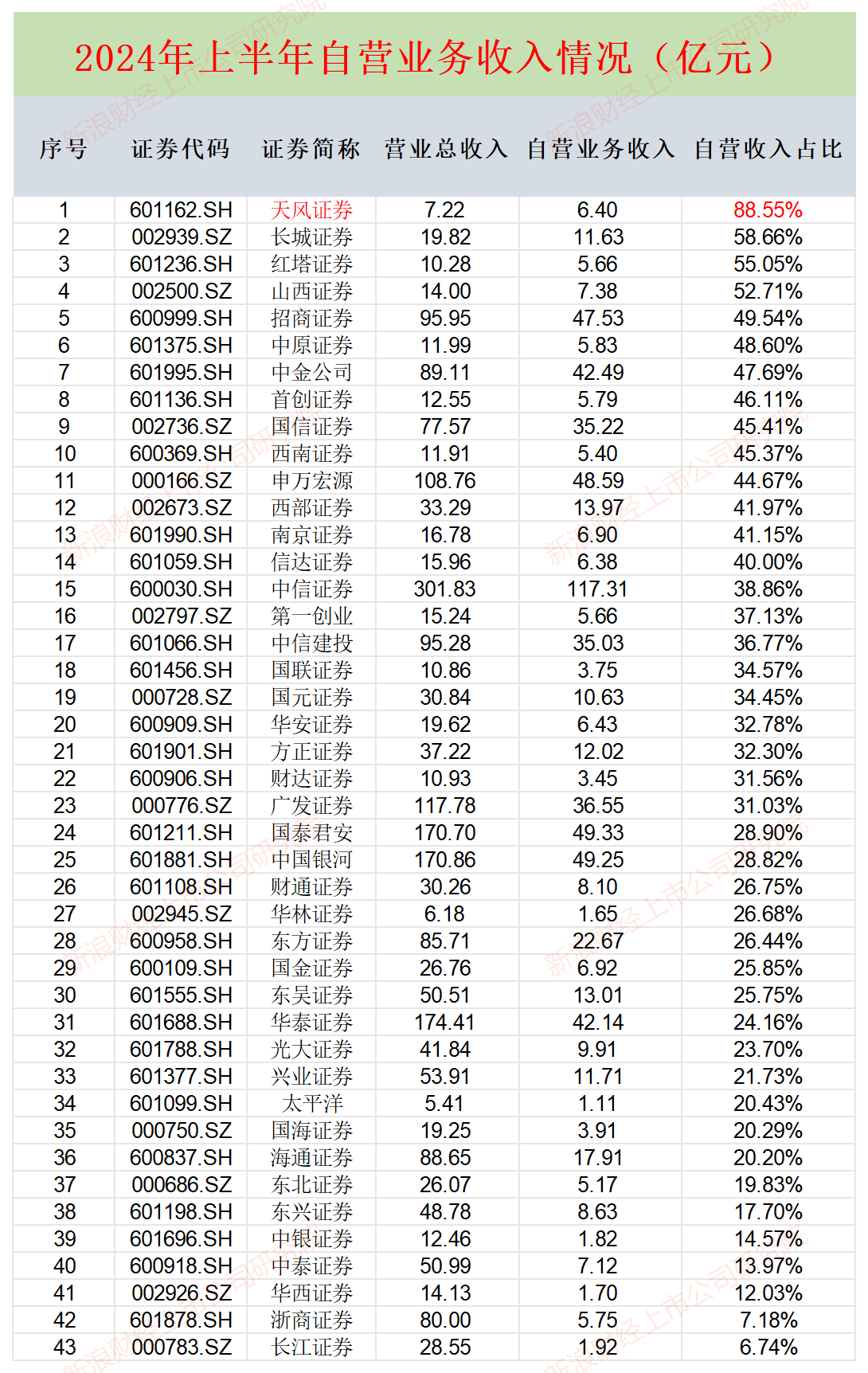

天风证券自营业务收入占比最高 上半年多项指标最差

从对自营业务的依赖程度看,天风证券今年上半年的自营收入占总营收的比值最高,为88.55%。长江证券对自营业务不太依赖,占比仅6.74%。

数据来源:wind

数据来源:wind

今年上半年,天风证券实现营业收入7.22 亿元,同比下降66.56%;实现归母净利润-3.24亿元,是43家上市券商中唯一亏损的券商。

天风证券表示,受权益类市场波动等影响,公司报告期内公允价值变动收益及投资收益相比去年同期减少,公司经营业绩出现亏损。看来,权益性投资是天风证券业绩大幅下滑、净利润亏损的主要原因。

天风证券不仅净利润在43家券商中最低,也是唯一亏损的券商。此外,天风证券多项风控指标也垫底。

2024年上半年,天风证券的净稳定资金率为107.8%,在43家券商中垫底,并且已经触及预警线,流动性风控压力值得警惕。

天风证券2024年上半年的风险覆盖率为122.39%,在42家券商中(银河证券未披露)中垫底,逼近120%的预警线。

根据《证券公司风险控制指标管理办法》的规定,风险覆盖率=净资本/各项风险资本准备之和×100%,净稳定资金率=可用稳定资金/所需稳定资金×100%。

天风证券净稳定资金率已经触及预警线,马上不达标,公司的流动性风险一直没有改善,且有恶化趋势。2023年年末,天风证券的净稳定资金率为121.91%,还没触及预警线,今年上半年大幅下滑马上不达标。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察股票配资网(晋)

文章为作者独立观点,不代表配资开户观点

相关文章